インフォメーション

「専門職的実施の国際フレームワーク(IPPF)」改訂の日本語公開草案の公表および意見募集開始のお知らせ

内部監査人協会(IIA)のThe International Internal Audit Standards Board(国際内部監査基準審議会)より、「グローバル内部監査基準™」の日本語による公開草案および意見募集が開始されましたのでお知らせいたします。(意見募集締め切りは6月18日(日)まで)

基準審議会は、寄せられた意見の内容を分析し、必要な修正を行った後、2023年末までに新たな「グローバル内部監査基準™」を正式に公表する予定です。

内部監査人協会(IIA)事務総長兼CEO

Anthony J. Pugliese氏による挨拶

IPPFの今後の位置づけについて

IPPFは、基準やその他のガイダンスを含む、より大きなフレームワークとして位置づけられます。「グローバル内部監査基準™」、ガイダンス(主に「プラクティス・ガイド」および「IT監査の国際的ガイド(GTAG)」等)に加え、現在検討がなされている「トピカルな要求事項」が新たな構成要素として含まれます。

IPPFの改訂内容について

- 新たな基準は、現在のフレームワークの5つの構成要素、「内部監査の使命」、「内部監査の定義」、「内部監査の専門的実践の基本原則」、「倫理綱要」、および「基準」に加え、推奨されるガイダンス(必須ではない)「実施ガイダンス」を含んでいます。これらは従来のように独立した項目としてではなく、基準に組み込まれます。

- 新たな基準では、「属性基準」および「実施基準」が区分されておらず、また解釈指針」が独立した項目として含まれなくなり、「A」および「C」のコードで分類された「実施基準」もなくなり基準本文に組み込まれます。さらに附番の仕組みも全く異なり、変更されます。

- ガイダンスは新たなIPPFにおいても、推奨される構成要素として存在し、内部監査業務や対象に深く注意が払われます。

- 新たなIPPFの構成要素として、「トピカルな要求事項」が、基準とガイダンスに追加され、新たなトピックに適時、簡潔に対応することを狙いとしています。

The International Internal Audit Standards Board(国際内部監査基準審議会)委員長

Mike Peppers氏による改訂草案についての解説

現行基準からの大きな変更点について

新たな基準では、以下10の主要な改訂がおこなわれます。

- 新名称

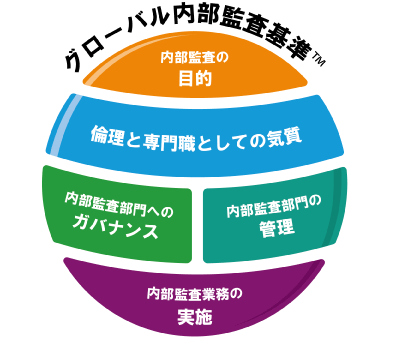

「内部監査の専門職的実施の国際基準」を「グローバル内部監査基準」に改称。 - 新たな構造

現行のIPPFの6つの構成要素(内部監査の使命、内部監査の定義、倫理綱要、内部監査の専門職的実施の基本原則、内部監査の専門職的実施の国際基準、実施ガイダンス)の内容はすべて、グローバル内部監査基準に組み込まれ、主な役割と責任範囲をより明確に示す5つの領域で構成されています。- 内部監査の目的:現行の「内部監査の定義」および「内部監査の使命」の要素が含まれています。

- 倫理と専門職としての気質:現行の「倫理綱要」を取り入れ、これらに基づいて構築されています。

- 内部監査部門へのガバナンス:取締役会と内部監査部門長の関係に重点を置いています。

- 内部監査部門の管理:内部監査部門長が内部監査を有効に機能させるための要件に重点を置いています。

- 内部監査業務の実施:アシュアランス業務およびアドバイザリー業務の実施に重点を置いています。

- 各々の基準の新たな項目

全般的に、「グローバル内部監査基準」は、より明確に内部監査人が高品質の業務を実施できるように設計されています。各々の基準には、基準への要求事項のほか、「実施に当たって考慮すべき事項」、「適合していることの証拠」が含まれます。「実施に当たって考慮すべき事項」は、要求事項を実施するために、一般的に推奨される実務を示し、「適合していることの証拠」は、要求事項が実施されたことを実証するための推奨される方法の例を示しています。これらの項目には、既存の実施ガイダンスやその他の正式なガイダンスの情報が含まれており、必要に応じて、公共セクターや小規模な内部監査部門のための情報が反映されています。 - 内部監査の新たな目的

新たな基準の最初のドメインである内部監査の目的には、「内部監査の使命」および「内部監査の定義」が反映されており、また、組織体が公共の利益に資するための内部監査の在り方に初めて取り組んでいます。 - 新たなドメイン「倫理と専門職としての気質」および基準

「倫理綱要」は、基準の「倫理と専門職としての気質」ドメインに反映されています。 さらに、このドメインには、専門職としての正当な注意に関する基準、専門職としての懐疑心、すべての内部監査人に対する継続的な専門的能力の開発の要求事項が含まれています。 - 新たなドメイン「内部監査部門へのガバナンス」および基準

「取締役会」という用語の定義と使用、および内部監査部門のガバナンスに関する取締役会の役割が明らかにされています。 現行の基準に含まれ、あるいは間接的に示されていた、内部監査部門に関する取締役会の責任が、より直接的かつ明確に示されています。 これらには、外部評価を含む、内部監査部門長の業務および内部監査部門の監督に関する責任が含まれます。 - 品質のアシュアランスと改善のプログラムの新たな要求事項

品質のアシュアランスには、取締役会による監督の要件、および外部評価者のうち、少なくとも1名が公認内部監査人(CIA)であることなど、新たな記述および要件が含まれます。 - 公共セクターへの特別な注意

「公共セクター」は、現在、新たな基準の用語一覧で定義されており、新たな「実施に当たって考慮すべき事項」の項目において、特に公共セクターの内部監査人を支援するための情報を取り上げています。 - ステークホルダーと公共の利益に重点を置いた、厳格な基準策定プロセス

公共の利益については、新たな基準制定プロセスや「内部監査の目的」の策定、またステークホルダーについて考慮するうえで、新たな基準においては、特に考慮されています。 - 新たな用語および用語一覧の改訂・拡充

新たな基準では、用語をより明確にするために、内部監査業務で一般的に用いられる「規準」、「状況」、「発見事項」、「固有リスク」、「残余リスク」、「リスク受容度」、「根本原因」などの用語を定義しています。

最新情報および意見募集について

- このページをお気に入りに登録し、最新の情報を確認してください。

- 基準の改訂案について、他の同僚や会員と意見交換をおこなってください。

- 新たな基準の公開草案をご覧いただき、2023年3月20日(月)から6月18日(日)まで意見を提出する準備をしてください。

- 以下の追加情報もご確認ください:

- グローバルな視点と洞察:変化する世界に対応した「基準」の改訂

- Internal Auditor誌記事、ジュディ・ワーナー氏による「The IIA's Standards Are Evolving」

- Internal Auditor誌記事、リリー・ビ氏による「Building a Better Auditor: Setting Internal Audit Standards in the Public Interest」

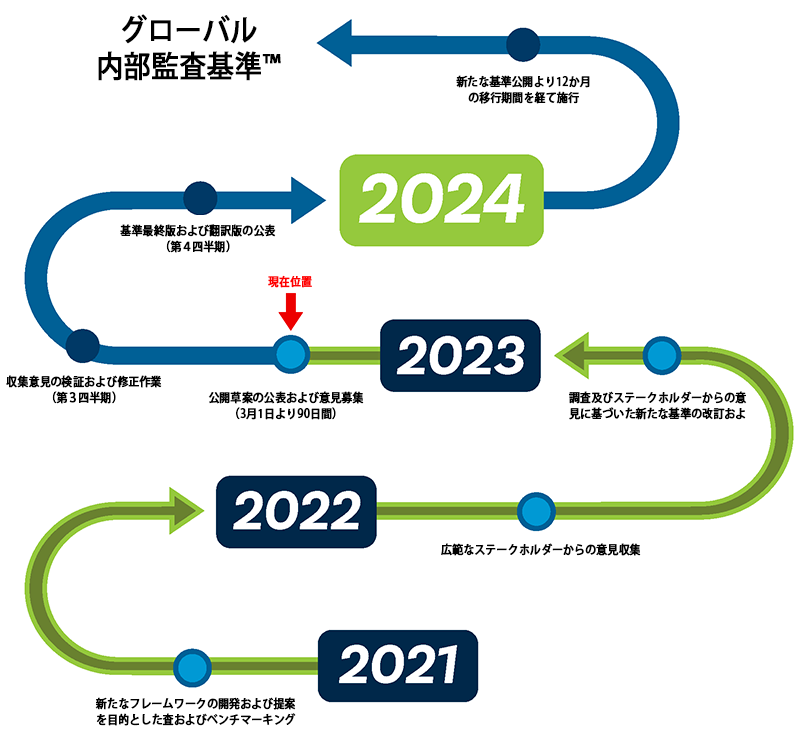

今後のスケジュールについて

- 2022年 - ステークホルダーによる協力(完了済)

- 調査およびステークホルダーの意見に基づいた、新たな基準案の策定および開発。

- 竣工。

- 2023年1〜3月 - 公開草案の翻訳(進行中)

- 3月1日〜5月30日 - 新たな基準公開草案の公開、意見募集開始(進行中)

- 2023年後半 - 新基準の公表

- 2023年 - IPPF各ガイダンス(プラクティス・ガイド)および関連ガイダンスの更新。

- 2024年後半 - 新基準の公開12か月で正式に施行。

IPPFの改訂について

現行IPPFの6つの構成要素は、新たな「グローバル内部監査基準」に反映されますが、独立した要素としては設定されません。

- 新たなIPPFでは、現行のフレームワークの個々の必須要素をすべて、実施ガイダンスも含めて新たな基準に反映されます。

- 新たなIPPFで推奨される要素として、ガイダンスは依然として存在し、これにより、内部監査の実務や対象に対して、より長期的かつ詳細な注意を払うことが可能となります。

- さらに、基準およびガイダンスの追加要素として、トピカルな要求事項が考慮されました。

- これらは、新たな話題についてタイムリーかつ簡潔な方法で対応することを意図しています。

新たな基準の公開草案について

国際内部監査基準審議会は、そのガバナンス・プロセスに従い、少なくとも3年に1度、「内部監査の専門職的実践の国際基準」の改訂が必要かどうかを検討するよう義務づけられています。2020年から、基準審議会は、基準だけでなく、IPPF(基準を含むフレームワーク)を見直すプロジェクトに着手し、今日の急速に進化する世界情勢の中で、内部監査の現在の実務を導くのに十分な内容であるかどうかを検証しました。基準審議会は、広範な調査と意見に基づき、ステークホルダーの利益に対応しつつ、内部監査人や所属する組織体をより適切に導けるようにIPPFと基準を改訂することを取り決めました。

5つの主要な目標を達成するために設定されたIPPF進化プロジェクト:

- IPPFの構造を簡素化すること。

- すべての要素を明確にし、整合させること。

- 基準とガイダンスが、タイムリーで、実用的で、適用可能であり、新たなテーマに対応していることを確保すること。

- 基準を内部監査人だけでなく、ステークホルダーや規制当局にも提唱すること。

- 内部監査の実務と質を高め、組織体の価値を維持・向上させること。

また、基準審議会は、ベンチマーキングのために、国際的な基準設定機関を幅広く調査し、IPPF監督委員会の基準制定プロセスに関する助言を受けました。 基準審議会は、公共の利益への配慮を含め、ステークホルダーから十分な意見を得られるよう、基準制定プロセスを改善しました。2021年と2022年に、基準審議会は以下の方々から意見を募りました。

- 2021年実施のアンケートに参加した、159カ国より約3,600名の内部監査人。

- ウェブセミナー、アンケート、対面およびバーチャル会議、ならびに2回のグローバル・アッセンブリー会議に参加した、114のIIA国別代表機関からの代表者。

- 規制当局や基準設定機関を含む70以上のステークホルダー団体。

- 改訂に関する公開セミナーに出席した約5,000名の実務家や関心のある参加者。

公開草案への意見提出について

IIAがIPPFとその構成要素を見直すことは、世の中に影響を与える新たな必須の基準が生まれることを意味します。本プロジェクトは、公共の利益、新たな基準が社会における信頼と自信の向上につながることを念頭に置いて実施されています。またIIAは、内部監査の実務家に加え、以下を含む個人や組織体からの意見を求めています:

- 国際的基準設定機関

- 規制当局および監督機関

- コーポレート・ガバナンス、セキュリティー、金融の安定、および公共の利益に影響を及ぼす組織体

- 公的機関、政府機関

新たな基準の、CIA、CRMA、およびINTERNAL AUDIT PRACTITIONER試験や他のIIAのサービスへの反映について

IIAの現行のスケジュールでは、2024年後半を新基準の施行日とすることを目標としています。 IIAは、2023年後半に各サービスの正式な移行計画を公表する予定です。 新たな基準が施行されるまで、各試験の更新はありません。

新たな基準の、「内部監査の品質評価マニュアル」への反映について

現在の品質評価マニュアルは、マニュアルが更新されるまで有効です。 新たな基準の公表に伴い、2023年後半または2024年前半に英語版の新たな品質評価マニュアルが公表される予定です。 新たな品質評価マニュアルは、新たな基準を支援する他のガイダンスと同様に、新たな基準を反映したものになります。

(注:日本語版の新たな品質評価マニュアルの発行時期は現時点で未定です。決まり次第、当協会ウェブサイト等よりご案内いたします。)

IIAによる基準制定プロセスについて

国際内部監査基準審議会は、継続的に基準を見直し、更新する責任を負っています。 基準審議会は、その厳格性、透明性、およびステークホルダーへの対応を確保するため、基準制定プロセスを見直しました。これにより、公共に資する基準の整備に一層注力するとともに、内部監査基準の将来に関心を持つステークホルダーからの意見を募集し、慎重に検討する体制が強化されました。 IIAは、以下を含む基準を制定するために、以下のようなガバナンス・フレームワークを確立しています。

- バランスがとれ、多様性に富み、メンバーの国際性を重視した、国際内部監査基準審議会の恒久的な構造。

- 内部監査専門職の大幅な変化に対応し、ステークホルダーに対する透明性と有意義な説明責任を同時に確保するために、タイムリーで、適切で、質の高い基準の策定を促進する正当な手続き。

- 基準審議会が健全なガバナンスと適正な手続きを遵守し、すべてのステークホルダーからの意見を考慮し、公益に資することを確保するため、独立した監督委員会(IPPF監督委員会)による独立した監督。

- 監督委員会のメンバーとして、国際会計士連盟(IFAC)、最高監査機関国際機構(INTOSAI)、全米企業理事会(NACD)、経済協力開発機構(OECD)、世界銀行の代表者が参加。 IPPF監督委員会は、IIAとともに、2022年3月に「公共の利益に資する内部監査基準の制定に関するフレームワーク」を公表しました。